L’épargne salariale en résumé

- Une offre ouverte à tous les dispositifs d’épargne salariale et retraite : PEI, PER COL-I, participation, intéressement, abondement ;

- un cadre fiscal et social avantageux pour vous et vos salariés (2) ;

- une mise en place facilitée : la procédure d’adhésion est simplifiée ; vous êtes déchargé des démarches de dépôt des accords auprès de l’Administration ;

- vous bénéficiez du conseil, de la gestion et de l’expertise de Natixis Interépargne, un des principaux acteurs de l’épargne salariale en France.

(1) Sous réserve des dispositions sociales et fiscales en vigueur.

(2) Si vous êtes dirigeant non salarié. Les dispositifs d’épargne salariale profitent également aux chefs d’entreprises et dirigeants non-salariés (président, directeur général, gérant et membre du directoire), employant entre 1 et 250 salariés (en plus d’eux-mêmes).

L’épargne salariale en détail

Les caractéristiques

- Un dispositif deux en un pour préparer ses projets de moyen terme et sa retraite ;

- la liberté d’utilisation de l’épargne lors du départ à la retraite (PER COL-I), en choisissant une sortie en capital (hors épargne issue des versements obligatoires) et/ou en rente viagère(3) ;

- une grande souplesse dans le choix de gestion des fonds ;

- un mode de gestion spécifique pour la retraite (PER COL-I) permettant d’optimiser le rendement de votre épargne tout en la préservant à l’approche de votre départ en retraite ;

- des cas légaux de déblocage anticipé permettant le remboursement anticipé de tout ou partie de l'épargne sans remise en cause des avantages fiscaux(4) ;

- des avantages fiscaux et sociaux(5), à la fois pour le dirigeant et les salariés, notamment dans le cadre de l’abondement.

(3) Possibilité de choisir entre un capital libéré en une seule fois ou de manière fractionnée ou une rente viagère sauf lorsqu’il aura opté expressément et irrévocablement pour la liquidation de tout ou partie de ses droits en rente viagère à compter de l'ouverture du plan. Les sommes débloquées sont exonérées d’impôt sur le revenu, à l’exception de celles provenant de versements volontaires déduits de l’IR à l’entrée du plan et débloquées pour acquisition de la résidence principale, qui sont imposées au barème de l’IR.

(4) Les sommes sont exonérées d’impôt sur le revenu, à l’exception de celles provenant de versements volontaires déduits de l’IR à l’entrée du plan et débloquées et qui sont imposées au barème de l’IR.

(5) Sous réserve des dispositions sociales et fiscales en vigueur.

Comment ça marche ?

Le dispositif :

Fructi Épargne + est constitué de 2 plans d'épargne salariale :

- Une épargne à moyen terme (5 ans minimum) : Plan d’Épargne Interentreprise (PEI) ;

- une épargne retraite : Plan d'Epargne Retraite Collectif Interentreprises (PER COL-I) avec une option catégorielle (versements obligatoires de l'entreprise, et du salarié si le contrat le prévoit, pour une épargne retraite supplémentaire).

Les bénéficiaires :

- Vous, en tant que dirigeant(6): si vous employez entre 1 et 250 salariés en plus de vous-même ;

- votre conjoint : s’il a le statut de conjoint collaborateur ou conjoint associé – marié ou pacsé ;

- vos salariés : qu’ils soient en CDI, CDD ou en apprentissage (l’accord peut toutefois prévoir une condition d’ancienneté d’une durée de 3 mois maximum).

La mise en place :

- Vous pouvez mettre en place le PEI/PER COL-I dès lors que vous employez au moins un salarié ;

- la mise en place est simple avec seulement deux documents à remplir et à signer : le bulletin de souscription et la consultation des salariés remplie et signée par eux(7).

(6) Les dispositifs d’épargne salariale profitent également aux chefs d’entreprises et dirigeants non-salariés (président, directeur général, gérant et membre du directoire), employant entre 1 et 250 salariés (en plus d’eux-mêmes).

(7) Le document « consultation des salariés » doit être conservé par le client en cas de contrôle URSSAF.

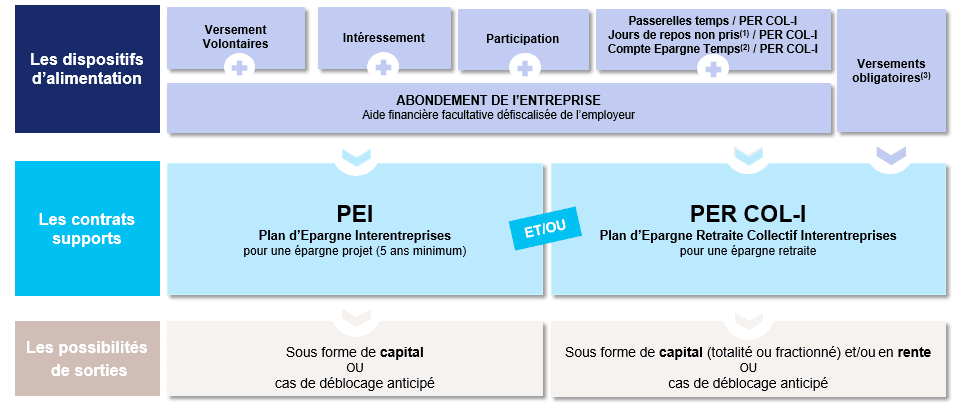

Alimentation du PEI et du PER COL-I

(1) Dans la limite de 10 jours. Uniquement dans le PER COL-I et en l'absence de Compte Epargne-Temps (CET) dans l'entreprisse.

(2) Exonération fiscales et sociales dans la limite de 10 jours par an, uniquement dans le PER COL-I.

(3) Selon le règlement du PER, ce compartiment est alimenté par transfert en provenance d'autres PER ou directement par les cotisations obligatoires.

Abondement de l'entreprise :

- Vous pouvez compléter les versements de vos salariés par une aide financière défiscalisée versée par l'entreprise : l’abondement. Cette aide peut être modifiée ou supprimée chaque année.

- Vous définissez librement les modalités en choisissant : le taux de 0 à 300 %, le plafond (8) : en euros

- Sont concernés par l’abondement : les versements volontaires, l’intéressement, la participation, les passerelles temps PER COL-I. A noter, les versements obligatoires ne peuvent pas être abondés.

(8) L'abondement versé ne doit pas dépasser 3 fois les versements annuels de l’épargnant, ni excéder 8 % du PASS soit 3 290,88 euros pour le PEI et 16 % du PASS soit 6 581,76 euros pour le PER COL-I en 2020.

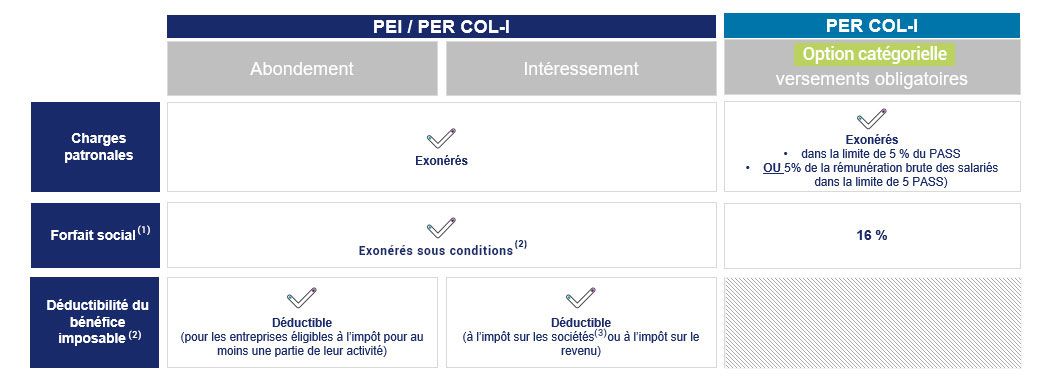

Une fiscalité avantageuse

Pour votre entreprise :

(1) Le forfait social est supprimé sur les sommes versées après le 1er janvier 2019 au titre de la participation, de l'intéressement et de l'abondement pour les entreprises de moins de 50 salariés. Il est également supprimé sur l'intéressement pour les entreprise de moins de 250 salariés. En dehors de ces cas, le forfait social est de 20 %. Il peut être réduit à 16 % sur l'intéressement, la participation et l'abondement versés dans le PER COL-I sous réserve que le règlement prévoit l'affectation par défaut des sommes à un système de "gestion pilotée" comportant au moins 10 % des titres éligibles au PEA-PME.

(2) Pour les entreprises éligibles à l'impôt pour au moins une partie de leur activité.

(3) L'intéressement versé à un exploitant individuel, à un associé de société de personnes ou assimilée n'ayant pas opté pour son assujettissement à l'impôt sur les sociétés, à un conjoint collaborateur ou associé - marié ou pacsé - est déductible du bénéfice imposable de l'entreprise concernée uniquement lorsque les sommes sont affectées à un plan d'épargne salariale et retraite.

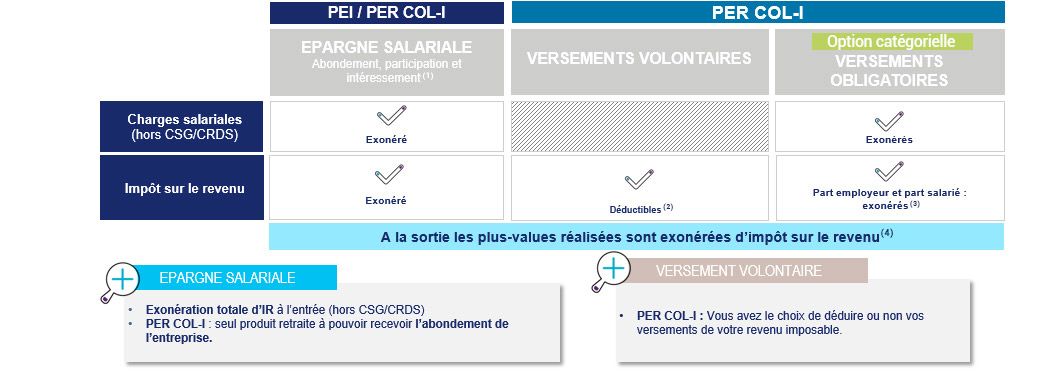

Pour vous, à titre personnel et vos salariés :

(1) Placé sur un plan d'épargne salariale ou retraite.

(2) Sauf option contraire. Déductible dans la limite de 10 % des revenus professionnels imposables plafonnés à 8 PASS (+15 % de la fraction du revenu comprise entre 1 et 8 PASS pour les TNS) ou de 10 % du PASS. Le contribuable dispose de la possibilité de renoncer à la déduction de ses versements.

(3) Dans la limite de 8 % de la rémunération annuelle brute plafonnée à 8 PASS.

(4) Hors prélèvements sociaux de 18,6 % (taux en vigueur au 01/01/2026).

Vous êtes en profession libérale ?

Avec l'épargne salariale des professions libérales, profitez d’une solution d’épargne salariale dédiée à votre secteur d'activité(1) pour vos salariés comme pour vous-même !

Ce dispositif vous permet en tant que dirigeant(2) ou salarié de vous constituer une épargne pour des projets à moyen terme (5 ans minimum) ou pour préparer votre retraite. L'épargne salariale des professions libérales est ouverte à tous les dispositifs d'épargne salariale et retraite : PEI, PERCOL-I, participation, intéressement et abondement.

Les caractéristiques de l'épargne salariale pour les professions libérales

L'épargne salariale des professions libérales est constituée de 2 plans d'épargne salariale :

- Une épargne à moyen terme (5 ans minimum) : Plan d’Épargne Interentreprise (PEI) ;

- une épargne retraite : Plan d'Epargne Retraite Collectif Interentreprises (PERCOL-I).

Les bénéficiaires sont : vous-même en qualité de dirigeant (si vous employez entre 1 et 250 salariés en plus du dirigeant), votre conjoint (si son statut est conjoint collaborateur/conjoint associé - marié ou pacsé) ainsi que l'ensemble des salariés en CDI, CDD ou en apprentissage (un accord peut prévoir une condition d'ancienneté d'une durée de 3 mois maximum).

Comment l'alimenter ?

Le PEI et le PERCOL-I peuvent être alimentés par :

- Votre épargne personnelle (« versements volontaires »),

- l’intéressement,

- la participation(3),

- les jours de repos non-pris(4) ou transfert du Compte Épargne Temps(5).

Quand l'épargne devient-elle disponible ?

- L'épargne constituée est disponible après une durée de 5 ans pour le PEI, sous forme de capital défiscalisé(6) ou lors du départ à la retraite pour le PERCOL-I, sous forme de capital défiscalisé(6)(7) ou de rente viagère partiellement défiscalisée(6).

- Elle peut toutefois faire l’objet d’un déblocage anticipé dans plusieurs cas, en conservant les avantages fiscaux et sociaux, comme par exemple l’acquisition de la résidence principale, un mariage, la rupture du contrat de travail...

Les avantages fiscaux et sociaux(8)

Pour l'entreprise :

- Tout comme l'épargne salariale classique, vous avez la possibilité de compléter les versements de vos salariés par une aide financière défiscalisée versée par l'entreprise : l’abondement. Chaque année, il vous est possible d'adapter cette aide : elle peut être modifiée ou supprimée.(9)

- L'abondement concerne : les versements volontaires, l’intéressement, la participation et les passerelles temps PERCOL-I.

Pour vous et vos salariés :

(1) Mise en place à l’initiative de l’Union Nationale des Professions Libérales (UNAPL).

(2) Si vous êtes dirigeant non salarié. Les dispositifs d’épargne salariale profitent également aux chefs d’entreprises et dirigeants non-salariés (président, directeur général, gérant et membre du directoire), employant entre 1 et 250 salariés (en plus d’eux-mêmes).

(3) Un accord de participation doit obligatoirement être adossé à un PEI.

(4) Dans la limite de 10 jours par an. Uniquement dans le PERCOL-I et en l’absence de Compte Épargne Temps (CET) dans l’entreprise.

(5) L’épargnant bénéficie des exonérations fiscales et sociales dans la limite de 10 jours par an.

(6) Hors prélèvements sociaux sur les plus-values de 18,4 % (depuis le 1er janvier 2026).

(7) Cette modalité de sortie n’est pas autorisée pour l’épargne issue des versements obligatoires.

(8) Selon les conditions fiscales et sociales en vigueur.

(9) L’abondement versé ne doit pas dépasser 3 fois les versements annuels de l’épargnant, ni excéder 8 % du PASS soit 3 290,88 € pour le PEI et 16 % du PASS soit 6 581,76 € pour le PERCOL-I en 2021.