1. Je prépare ma retraite durant mon activité

Je me constitue une épargne retraite à titre individuel ou grâce à mon entreprise

- Une épargne individuelle quel que soit mon statut (salarié ou non salarié), avec le PER Individuel (PERI) qui succède aux contrats PERP et « Madelin ».

Comme ses prédécesseurs, le PERI permet de constituer un complément de revenus pour la retraite en bénéficiant d’une fiscalité avantageuse. Mais il offre en plus :

le choix entre 3 modalités de sortie (contre une seule, en rente, auparavant) :

- en rente viagère,

- en capital,

- en rente + capital.

une possibilité supplémentaire de sortie anticipée (en cas d’acquisition de votre résidence principale).

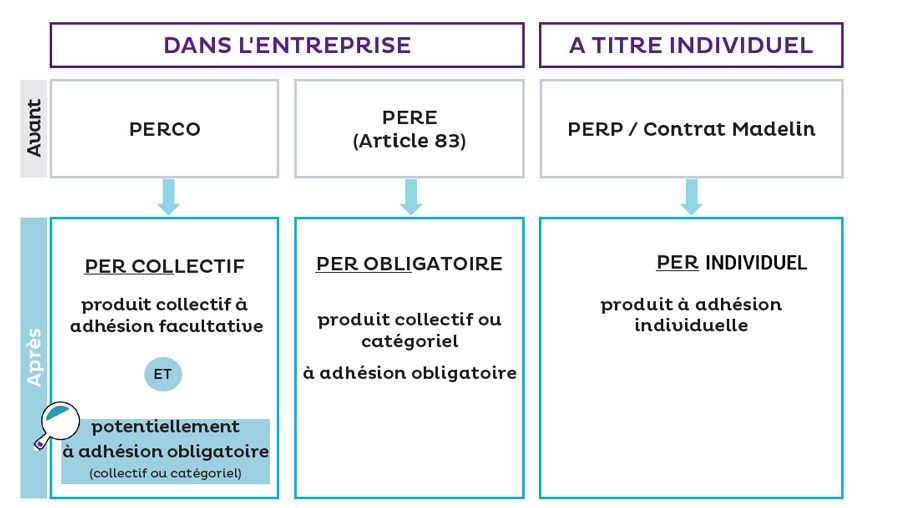

- Une épargne via l'entreprise, par le biais d’un PER Collectif facultatif, ouvert à tous les salariés et qui succède au PERCO ; ou d’un PER Obligatoire prenant la succession du dispositif

« article 83 ».

Le PER Collectif est un dispositif d’épargne retraite d’entreprise, ouvert à tous les salariés, mais également, dans les entreprises de 1 à 250 salariés, aux chefs d’entreprises (2) et à leur conjoint, s’il a le statut de conjoint collaborateur ou de conjoint associé (marié ou lié par un PACS), ainsi qu’aux mandataires sociaux

Le PER Obligatoire est un contrat à adhésion obligatoire mis en place à votre initiative pour tous vos salariés ou une catégorie (ex. : cadres). Un dirigeant salarié peut bénéficier de cette solution sous certaines conditions.

(1) Les solutions d’épargne retraite déjà mises en place peuvent continuer à recevoir des versements.

(2) Présidents, directeurs généraux, membres du directoire, gérants.

Les principaux avantages des nouveaux PER, individuels et collectifs

Des règles communes plus flexibles et favorables aux épargnants :

Choix d’une sortie en rente viagère ou en capital(3) lorsque l’épargne constituée devient disponible.

Liberté de transfert(4) de l’épargne retraite d’un PER à l’autre tout au long de son parcours professionnel.

De nombreux cas de déblocage anticipé, dont l’acquisition de la résidence principale(3).

(3) Hors épargne issue de versements obligatoires.

(4) Le transfert individuel PER Collectif vers un autre PER, pourra se faire dans la limite d’un transfert tous les trois ans tant que le salarié est dans l’entreprise. Dans un PER à affiliation obligatoire, les droits ne sont transférables que lorsque le titulaire n’est plus tenu d’y adhérer.

Un régime fiscal avantageux :

Pour les épargnants :

Possibilité de déduire de l’assiette de l’impôt sur le revenu(5) les versements volontaires dans la limite des plafonds légaux en vigueur.

Pour les entreprises :

Pour les entreprises de 1 à 49 salariés, 0 % de charges sociales sur la participation, l’intéressement et l’abondement.

Pour les entreprises de 50 à 249 salariés, 0 % de charges sociales sur l’intéressement.

Pour toutes les entreprises, baisse du forfait social à 10 % sur l’abondement de l’entreprise lié à l’actionnariat salarié.

(5) Dans la limite du montant le plus élevé : 10 % des revenus professionnels imposables plafonnés à 8 PASS ou 10 % du PASS (Plafond Annuel de la Sécurité Sociale). En contrepartie de la déductibilité à l’entrée, les sommes seront fiscalisées à la sortie (IR sur les versements et PFU sur les plus-values).

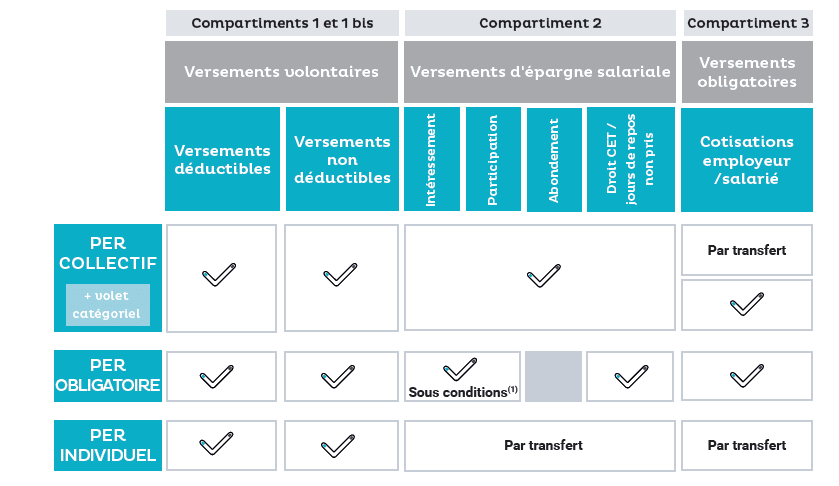

Les PER peuvent être alimentés par :

Les versements volontaires de l'épargnant, déductibles ou non déductibles (compartiments 1 et 1 bis).

Les versements d'épargne salariale (compartiment 2).

Les cotisations obligatoires de l'employeur et du salarié (compartiment 3).

(1)Si existence d'un PER bénéficiant à tous les salariés de l'entreprise et sous réserve de la mise en place d'une gouvernance paritaire au niveau du Plan (si investissement dans d'autres actifs que des parts de FCPE).

J’effectue des placements indépendamment de mon statut professionnel

Vous pouvez aussi réaliser des placements sur des supports :

non spécifiquement prévus pour la retraite,

mais librement utilisables dans cet objectif.

Par exemple :

un contrat d’assurance vie, qui vous garantit un capital largement défiscalisé dès 8 ans,

des OPCVM ou des portefeuilles d’actions,

des parts dans l’immobilier locatif (SCI, SCPI),

un bien immobilier vous procurant des revenus complémentaires…

Combien vous toucherez à la retraite en fonction de l’âge de départ envisagé

Combien vous toucherez à la retraite en fonction de l’âge de départ envisagé