Tout ce qu’il faut savoir sur l’or, et plus encore

En temps d’incertitude, l’or reste une valeur refuge pour les investisseurs soucieux de développer une stratégie financière aussi robuste que diversifiée. Nous faisons le point sur ce métal précieux permettant d’investir autrement.

Par l’équipe Matières Premières OFI Invest Asset Management.

Comprendre l’or et son évolution

L’une des caractéristiques de l’or, comme de l’ensemble des métaux, est qu’il n’offre pas de rendement. Il est donc traditionnellement pénalisé par la remontée des rendements des autres actifs. La société d’investissement PIMCO(1) décrit le métal jaune comme un actif à duration(2) longue, de duration 24 (1 % de variation sur les taux réels entraîne une variation de 24 % sur l’or dans le sens opposé(3)).

Dans un contexte où les banques centrales ont commencé à remonter les taux d’intérêt début 2022 à un rythme inédit et l’inflation baissait tendanciellement, les taux d’intérêt réels ont progressé pour dépasser les 2,5 %(4) courant 2023, alors qu’ils étaient encore négatifs en 2021.

Comme on peut le voir sur le graphique ci-dessous, ce mouvement (courbe en jaune) aurait dû se solder par une correction potentiellement forte du métal jaune (courbe en bleu). À noter : l’échelle de droite est inversée. Mais le mouvement pouvant être anticipé avec cette logique ne s’est pas produit, le cours du métal jaune ayant en effet continué à monter sur la période.

Sources Bloomberg, Ofi Invest Asset Management, as of 31/12/2024.

La montée du cours de l’or s’explique par 4 raisons majeures :

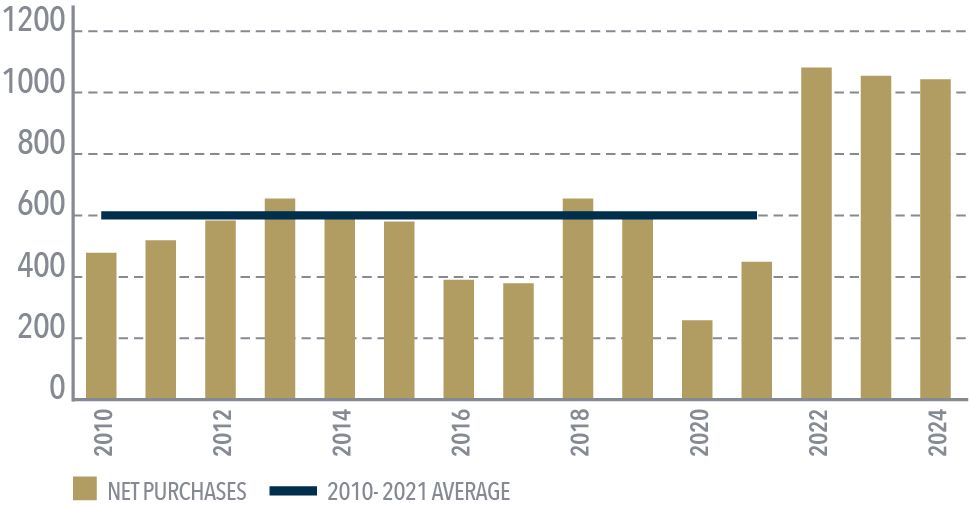

Raison 1 : l’achat d’or par les banques centrales

À la suite du déclenchement de la guerre en Ukraine et du gel des avoirs russes en dollar US par les États-Unis et les principaux pays de l’OCDE*, les banques centrales des pays émergents ont accéléré le phénomène de dédollarisation en augmentant leur détention d’or, craignant de voir leurs avoirs également gelés.

Comme le montre le graphique ci-dessous, elles ont acheté ces 3 dernières années plus de 1 000 tonnes d’or, soit plus de 20 % de la demande globale d’or annuelle.

Sources : Metal focus, Refinitiv GFMS, World Gold Council, February 2025

-

En parallèle de ce mouvement de dédollarisation, d’autres raisons ont également été mises en avant par les grands argentiers mondiaux.

Tous les ans, le World Gold Council étudie les attitudes des banques centrales envers l’or en tant qu’actif de réserve.

Dans l’étude de 2024, 29 %(5) des banques centrales interrogées ont exprimé leur intention d’augmenter leurs réserves d’or au cours des 12 prochains mois, ce qui représente le niveau le plus élevé depuis le début des enquêtes en 2018. Aucune ne souhaitait les réduire.

L’étude examine également les raisons pour lesquelles les banques centrales voient l’or comme un actif stratégique.

- Première raison évoquée : l’or est un actif ne présentant pas de risque de contrepartie. En d’autres termes, le métal jaune ne peut pas faire faillite. Un aveu qui en dit long sur leur perception du risque concernant leurs autres actifs en portefeuille…

- La seconde raison est encore plus éclairante. Si les banques centrales achètent de l’or, c’est qu’elles pensent que les taux d’intérêt réels vont rester bas très longtemps. Et qui, mieux que les banques centrales, peut avoir un avis pertinent sur l’évolution des taux d’intérêt ?

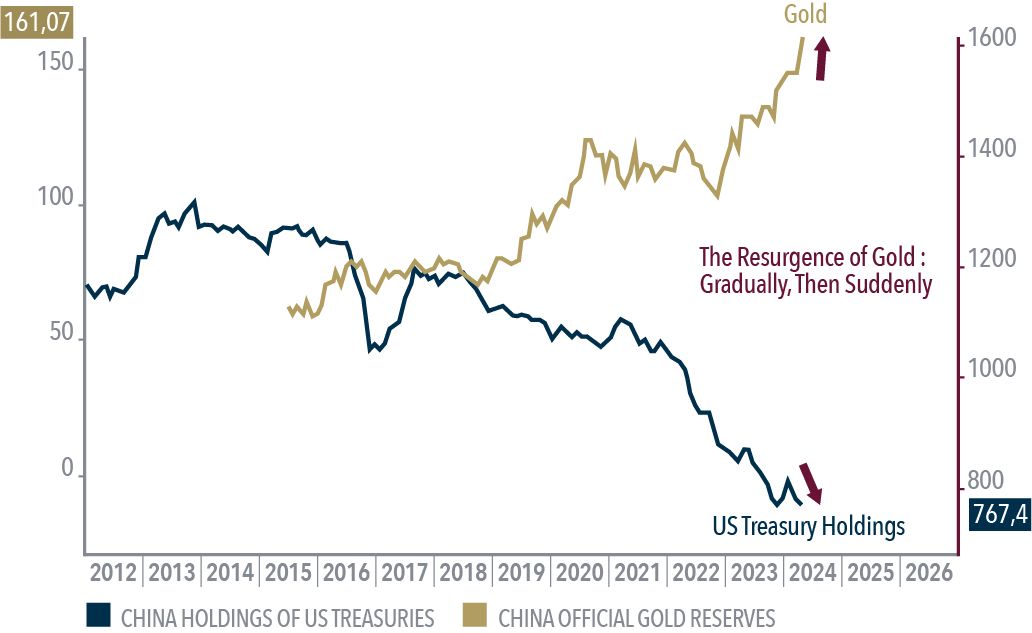

Raison 2 : la volonté de la Chine d’affirmer son indépendance financière et son statut de puissance alternative

Les tensions géopolitiques et économiques croissantes entre les États-Unis et la Chine depuis plus de 10 ans ont amené cette dernière à ajuster stratégiquement son niveau de détention de dette américaine.

La Chine détenait en effet près de 1 250 milliards de dollars de bons du Trésor américain ; aujourd’hui, elle n’en détient plus que 770 milliards de dollars, et la tendance reste clairement à la réduction de ces avoirs.

Cet arbitrage, comme l’indique le graphique ci-dessous, s’est fait en partie en faveur de l’or.

(Source graphique Bloomberg, Tavi Costa)

Raison 3 : l’achat d’or par les particuliers asiatiques et plus particulièrement chinois

En 2023 et 2024, les détentions d’ETF(6) sur le métal jaune ont augmenté en Asie, alors que les investisseurs européens et américains réduisaient leurs positions.

Les raisons de ces achats sont multiples.

- D’abord, les mauvaises performances du marché des actions et de l’immobilier chinois ont poussé les investisseurs à se reporter sur d’autres actifs jugés plus sécurisés, comme l’or.

- Ensuite, l’instabilité géopolitique, et plus spécifiquement les tensions entre les États-Unis et la Chine, étant de plus en plus marquées, le dollar US a perdu son attrait d’actif refuge pour les Asiatiques, contrairement à l’or.

- Enfin, la décision des autorités américaines et de leurs alliés de confisquer les avoirs russes dans le cadre du conflit ukrainien a poussé les investisseurs asiatiques à alléger leurs avoirs en dollars et à se repositionner pour éviter toute confiscation.

De manière tout aussi structurelle, en juillet 2024, l’Inde a réduit significativement les taxes à l’importation sur l’or et l’argent, passant de 15 % à 6 %(7). Cette décision a entraîné une augmentation notable des importations d’or en août et sur les mois suivants.

Raison 4 : le facteur Trump

L’élection de Donald Trump le 5 novembre à la Maison-Blanche a d’abord eu un effet négatif sur le prix de l’or, entraînant un renchérissement du dollar US et des tensions sur les taux. Puis le niveau d’incertitude et de stress s’est envolé face aux anticipations d’un changement de cap majeur dans la politique internationale de la nouvelle administration américaine. Cela a beaucoup profité à l’or ces derniers mois, provoquant un début de repositionnement des investisseurs privés.

La multiplication des annonces de nouvelles barrières douanières et les réactions qu’elles ont suscitées (taxes de réciprocité, restrictions d’exportation…) ont fait craindre un ralentissement économique mondiale et une montée de l’inflation. Ces deux anticipations ont favorisé le métal jaune qui, historiquement, profite des périodes durant lesquels les taux réels diminuent.

A cela, s’ajoutent les annonces plus politiques de Donald Trump. Pas un jour ne se passe sans une nouvelle menace (Iran, Europe, Russie, Ukraine…) ou une nouvelle revendication (Groënland, Canada, Panama, Ukraine…).

Ce climat délétère a poussé les investisseurs à réduire leur exposition au risque et à se focaliser sur des actifs considérés comme refuge. Le mouvement est particulièrement prononcé outre-Atlantique où les détentions d’ETF sur l’or sont reparties à la hausse et les demandes de livraison physique à l’échéance des contrats à terme atteignent des records.

Depuis le « Liberation Day » du 2 avril(8), la mise en place de taxes douanières désinhibées, de négociations hypothétiques, de mesures de riposte plus ou moins anticipées, a engendré des niveaux de volatilité(9), d’incertitude et de défiance très élevés sur les marchés… La situation actuelle tout entière plaide pour une hausse des cours de l’or.

D’autant que les mesures décidées par Donald Trump viennent naturellement renforcer un ensemble d’éléments déjà favorables au métal jaune, responsables du mouvement de hausse de ces dernières années :

- Le repli de l’Amérique sur elle-même accrédite encore la tendance à la dédollarisation. Ainsi, les banques centrales pourraient-elles accélérer encore leur éloignement des actifs libellés en dollars US et leurs achats d’or dans les prochains mois.

- Les prévisions de croissance aux États-Unis sont nettement revues à la baisse, tandis que la probabilité d’une récession est en forte hausse du fait du coup d’arrêt donné au commerce international que devraient provoquer les tarifs douaniers. Une croissance affaiblie aura un effet selon nous très négatif sur les recettes fiscales du Trésor américain, plus puissant et potentiellement plus durable que l’effet positif lié à la collecte des taxes douanières. La situation budgétaire américaine dans ce contexte serait encore plus fragile, renforçant le poids de la dette et poussant les investisseurs vers un actif sans contrepartie : l’or.

- La baisse des taux d’intérêt réels déjà observée depuis quelques mois pourrait se poursuivre si la Réserve fédérale américaine assouplit sa politique monétaire, et ce d’autant plus que les tensions commerciales ont un effet négatif sur la croissance, mais positif sur l’inflation.

-L’investissement en or présente un risque en perte de capital.

Investir dans l'or : quelle fiscalité en cas de vente ? En savoir plus

L’investissement en or présente un risque en perte de capital.

* OCDE : Organisation de coopération et de développement économiques.

(1) PIMCO : Pacific Investment Management Company, société d’investissement américaine.

(2) Duration : mesure de sensibilité des prix d’un instrument financier aux variations des taux d’intérêt.

(3) Source : pimco.com - Understanding Gold Prices.

(4) Source : global-rates.com - Banques Centrales - taux d'intérêt Taux d'intérêt actuels et historiques des principales banques centrales du monde.

(5) Source : gold.org - 2024 Central Bank Gold Reserves Survey

(6) ETF (Exchange Traded Fund) ou “tracker”, placement cherchant à suivre l’évolution d’un indice boursier.

(7) Source : reuters.com - India slashes import tax on gold, silver to tackle smuggling - Reuters.

(8) Discours de Donald Trump du 2 avril 2025.

(9) Volatilité : mesure des amplitudes des variations du cours d’un actif financier. Plus la volatilité d’un actif est élevée et plus l’investissement dans cet actif sera considéré comme risqué et par conséquent plus l’espérance de gain (ou risque de perte) sera importante.

Cette communication publicitaire est établie par Ofi Invest Asset Management, société de gestion de portefeuille (APE 6630Z) de droit français agréée par l’Autorité des Marchés Financiers (AMF) sous l'agrément n° GP92012 – n° TVA intracommunautaire FR51384940342, Société Anonyme à Conseil d’Administration au capital de 71 957 490 euros, dont le siège social est situé au 22, rue Vernier 75017 Paris, immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 384 940 342.

Cette communication contient des éléments d'information et des données chiffrées qu'Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d'information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Ofi Invest Asset Management décline toute responsabilité quant à d'éventuels dommages ou pertes résultant de l'utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle, ainsi qu’à l’analyse des avantages et des risques, afin de déterminer le montant qu’il est raisonnable d’investir.