Le Private Equity en 2025

Par Olivier Fouchet.

Directeur des investissements, direction financière du Groupe BRED Banque Populaire.

Après une décennie de croissance continue, le rythme des investissements stagne depuis 2020 et les valorisations des entreprises ont chuté de 15 %, reflétant la prudence des investisseurs face aux incertitudes économiques et politiques. Ce ralentissement n’a cependant pas freiné l’appétit pour des secteurs porteurs tels que la santé et la transition énergétique. Dans ce contexte, 2025 s’annonce une année charnière.

L’investissement direct : prudence et rationalisation

En 2025, les fonds de Private Equity privilégieront des entreprises solides sur le plan financier, ayant des modèles économiques résilients face aux incertitudes. À cet égard, les PME et ETI (150 000 TME/PME et 5 500 ETI en France) représentent toujours un vivier d’opportunités pour les investisseurs cherchant des rendements attractifs, favorisant la croissance locale. Les stratégies de “buy & build” qui permettent de mutualiser les coûts, augmenter les marges et créer des leaders sectoriels, seront privilégiées. Dans un contexte où le recours à la dette est freiné et les multiples de valorisation stagnent, le buy & build s’affirme comme un véritable levier de création de valeur.

Le fonds de fonds : liquidité et ESG

Comme en 2024, les fonds de fonds accorderont une importance particulière aux cash-flows, en favorisant les sociétés de gestion qui ont intensifié les efforts de sortie et maximisé les retours sur capitaux. L’intégration de critères ESG va s’accélérer, à la demande des investisseurs de toute nature. En 2024, 80 % des fonds de fonds français avaient déjà intégré ces critères dans leurs processus de sélection.

Quelles autres tendances ?

Trois tendances majeures promettent de redéfinir le paysage du “Private Equity” :

- Le GP Stake, qui consiste à investir directement dans les sociétés de gestion, gagne en popularité. Avec un capital dédié atteignant des sommets, les institutionnels investissent pour capter une part de leurs revenus récurrents.

- Les fonds de continuation poursuivent aussi leur croissance. Ces véhicules, qui permettent de prolonger la détention d’entreprises prometteuses et ainsi créer de la valeur, offrent une fenêtre de liquidité aux investisseurs souhaitant des retours de capitaux.

- Enfin, la complexité des levées et la concurrence accrue favorisent des regroupements stratégiques, permettant aux gestionnaires d’augmenter leur taille critique et d’optimiser leurs ressources.

Allocation et performance

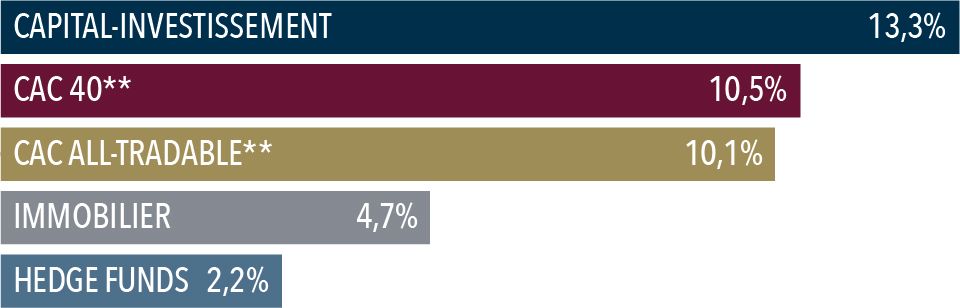

Le Private Equity français se trouve à un carrefour stratégique. Si les incertitudes économiques et politiques demeurent, elles ouvrent également la voie à de nouvelles opportunités pour les investisseurs prêts à s’adapter. Malgré ces évolutions, le secteur du Private Equity est mature et prouve sa capacité à s’adapter aux défis et opportunités d’un marché en constante évolution. Entre 2014 et 2023, il a surperformé les autres grandes classes d’actifs, avec un retour moyen de 13,3 % net annuel (1). Ainsi, il trouve naturellement sa place au sein d’un portefeuille d’investissement sur le moyen/long terme.

PERFORMANCES ANNUELLES SUR 10 ANS *

A fin 2023, moyennes sur la période 2014 – 2023

L’investissement en capital-investissement (private equity) présente notamment un risque de perte en capital.

Private Equity : le capital-investissement

Buy & build : acheter et construire

ESG : Environnement, Social et Gouvernance

Cash-flows : flux de trésorerie

Petite et Moyenne Entreprise / Entreprise de Taille Intermédiaire/ Très Moyenne Entreprise.

(1) Les performances passées ne préjugent pas des performances futures.

* Performance sur 10 ans des indices CAC à dividendes réinvestis [Méthode PME], Credit Suisse Hedge Funds Index (périmètre international), EDHEC IEIF Immobilier d’entreprise France.

** Comparaison réalisée à l’aide de la méthode PME (indices utilisés avec dividendes réinvestis)

Sources : France Invest : https://www.franceinvest.eu/performance-nettedu-capital-investissement-francais-2023/