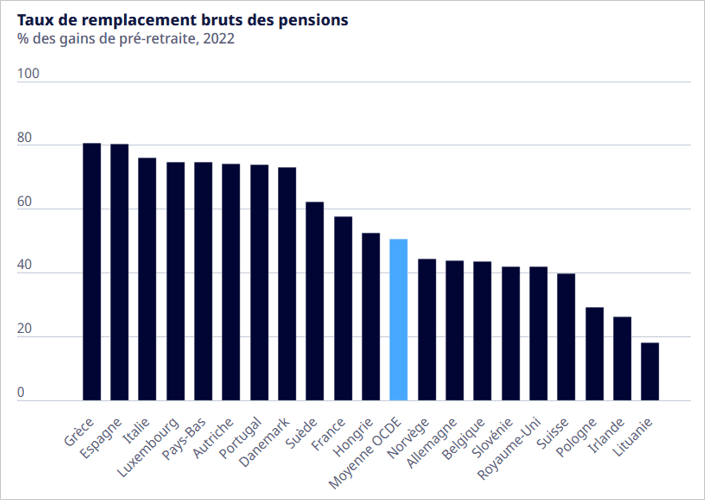

À quoi sert le taux de remplacement ?

Le taux de remplacement mesure la baisse des ressources au départ à la retraite. Ce taux permet de comparer le niveau de vie d’un retraité avec celui qu’il avait en fin de carrière professionnelle.

Un taux de remplacement élevé signifie que le retraité conserve une part importante de son ancien revenu, donc que son niveau de vie baissera peu lors du passage à la retraite. Par exemple, un taux de remplacement fictif de 100 % démontrerait un revenu de retraite identique au dernier revenu professionnel.

Au contraire, un taux de remplacement faible indique une chute de revenus pour le retraité.

Cet indicateur est souvent utilisé pour comparer les régimes de retraite entre pays ou entre différents secteurs, afin d’évaluer leur capacité à maintenir le niveau de vie des personnes âgées.

Enfin, d’un point de vue individuel, connaître votre taux de remplacement prévisionnel permet d’anticiper d’éventuels compléments de revenus (épargne retraite, patrimoine immobilier, etc.*) qui serviront à combler l’écart entre le salaire et la pension.