L’année 2024 s’achève mais les nombreux doutes qui brouillent depuis plusieurs mois déjà les initiatives en matière économique n’ont pas pour autant été levés. Si la parenthèse olympique a interrompu le cycle de ralentissement de l’activité qui avait débuté fin 2023, ce dernier s’est réinstallé sur la fin d’année 2024. Elle se termine sur une croissance proche de 1,1% en France(1). Le tassement de la demande domestique au fil des trimestres aura été atténué par l’amélioration relative du solde extérieur ainsi que la dépense publique, laissant cependant peu de réserves pour entamer l’année 2025.

Quelles perspectives pour 2025 ?

L’année 2024 s’achève mais les nombreux doutes qui brouillent depuis plusieurs mois déjà les initiatives en matière économique n’ont pas pour autant été levés.

February 10, 2025

L’attentisme nuit à l’activité

Que ce soit du côté des ménages ou de celui des entreprises, un comportement plus attentiste s’est propagé depuis le printemps dernier. Ainsi, pour les premiers, il se traduit par un niveau d’épargne qui s’est encore renforcé au cours du dernier trimestre. Les enquêtes de confiance menées par l’INSEE auprès de cette population ne laissent augurer aucun changement au cours des prochains mois. Les inquiétudes sur le marché du travail viennent à présent compléter un panorama déjà chargé de nombreuses incertitudes. Les enquêtes auprès des entreprises semblent se stabiliser, l’activité dans les services restant mieux orientée que celle réalisée dans les secteurs plus industriels. Depuis le début de la guerre en Ukraine, la hausse du prix de l’énergie avait constitué une entrave particulièrement importante dans les secteurs les plus énergivores. Si ce dernier a reflué, il est encore loin de redevenir compétitif dans nombre d’activités de production sans une remise en cause plus profonde des modes de fabrication.

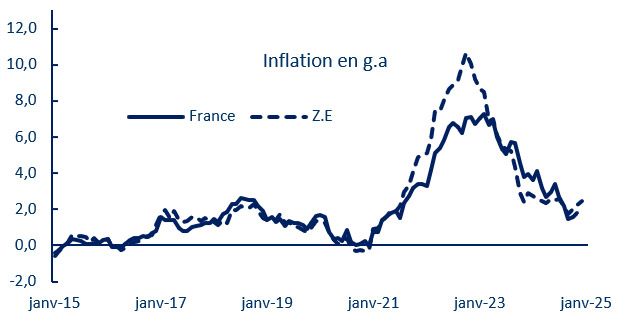

La désinflation, premier facteur de soutien pour un rebond

Ce panorama sans grande tendance doit cependant être nuancé par quelques éléments qui pourraient installer une dynamique plus solide au cours de l’année 2025.

Le premier d’entre eux tient au cycle désinflationniste entamé depuis quelques mois déjà. D’une part, il alimente mécaniquement le redressement du pouvoir d’achat des ménages, d’autre part, il offre à la Banque Centrale Européenne (BCE) une certaine marge de manœuvre en matière de politique monétaire qu’elle pourra poursuivre en 2025 après 4 baisses de ses taux d’intervention déjà réalisées en 2024. La BCE va ainsi participer à la détente des coûts de financement. Cette perspective sera plutôt favorable au crédit même si elle pourrait être limitée par une moindre décrue des taux sur le marché obligataire.

(Sources eurostats)

Le mouvement simultané de baisse des taux de rémunération de l’épargne pourrait à son tour engendrer un peu plus de consommation si le profil du marché du travail pour sa part n’incite pas à reconstituer une épargne de précaution. En effet, le chômage a interrompu une trajectoire baissière entamée lors du premier mandat du Président de la République, Emmanuel Macron. S’il fait preuve d’une certaine résilience, il pourrait cependant à nouveau flirter avec un niveau proche de 8% en cours d’année, avant de refluer à nouveau vers 7,5 % en 2026 selon nos prévisions.

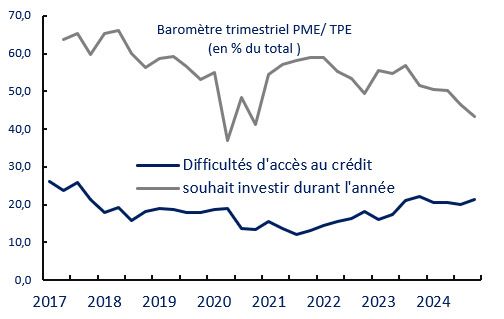

La levée de l’incertitude politique serait un premier pas

La dissolution de l’Assemblée nationale n’est pas à l’origine du tassement de l’activité qui avait débuté en amont de cette décision. Pour autant, ses répercussions en matière d’instabilité politique et d’incertitudes budgétaires et fiscales ont accru l’attentisme des décideurs, inquiets des mesures qui pourraient remettre en cause certaines de leurs initiatives. Les enquêtes trimestrielles menées par la BPI et Rexecode illustrent bien les doutes qui ont émergé depuis quelques trimestres déjà.

(Source BPI Rexecode baromètre trimestriel auprès des PME/TPE)

C’est pourquoi, le vote favorable du budget 2025 constituerait un signal en faveur du réveil de projets en attente. Son adoption serait un soulagement pour définir la ligne de départ, mais pas encore le rythme auquel ces projets se réaliseront au cours de l’année.

Rédigé par Brigitte TROQUIER, Économiste Groupe BRED.